Klappbereich „Beihilferechtliche Vorprüfung“

Bei der Programmanlage oder wenn Daten zum Programm bearbeitet werden sollen, kann dies in mehreren Klappbereichen erfolgen.

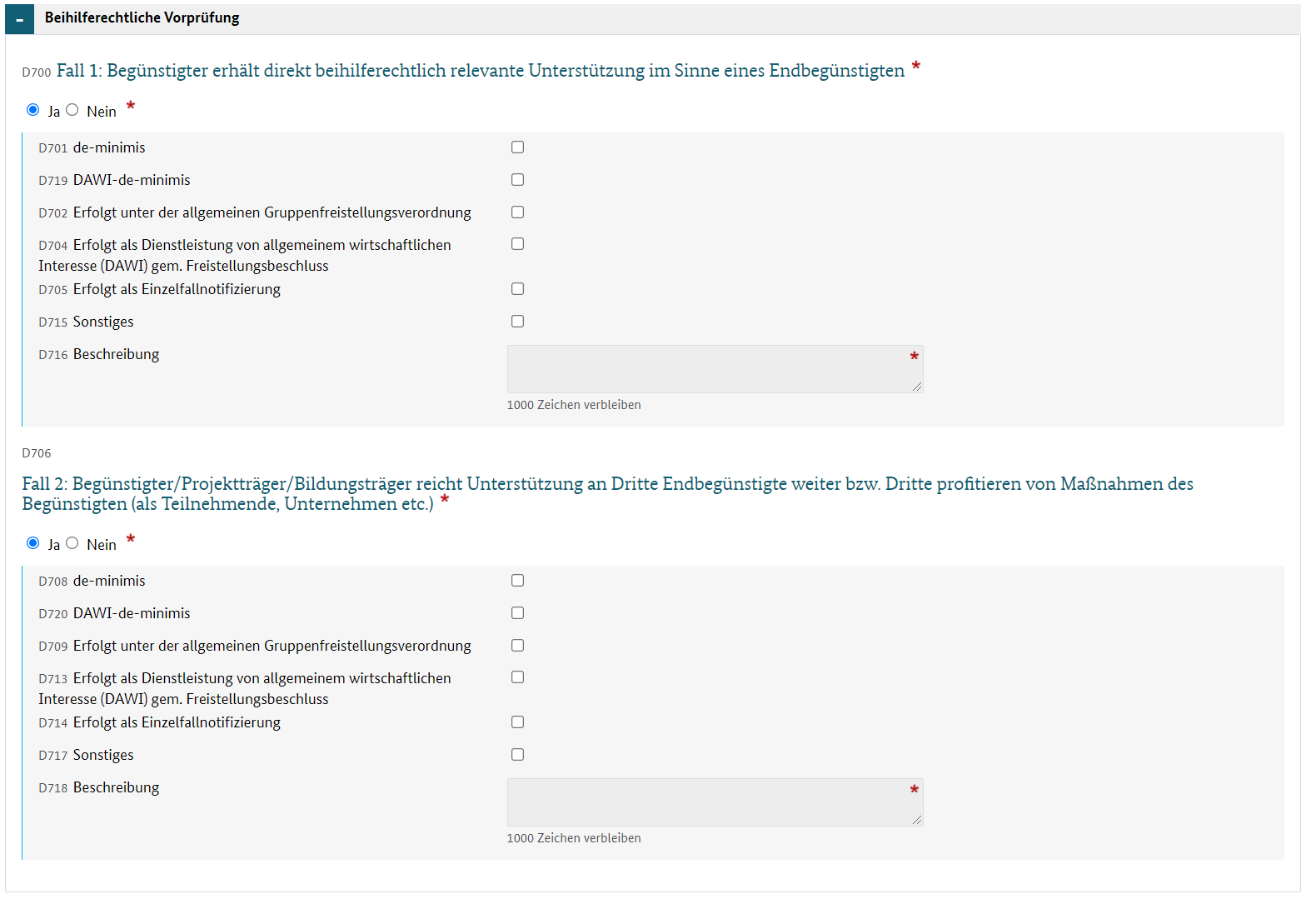

Einer der Klappbereiche nimmt Angaben zur "Beihilferechtlichen Vorprüfungen“ auf. Die beihilferechtliche Prüfung unterscheidet 2 Arten:

- Fall 1: „Begünstigter erhält direkt beihilferechtlich relevante Unterstützung im Sinne eines Endbegünstigten“.

- Fall 2: „Begünstigter / Vorhabenträger / Bildungsträger reicht Unterstützung an Dritte Endbegünstigte weiter bzw. Dritte profitieren von Maßnahmen des Begünstigten (als Teilnehmende, Unternehmen etc.) weiter“.

Mit der Auswahl mindestens einer dieser beiden Fälle sind weitere Datenfelder im Teil H des Vorhabenstammblattes auszufüllen.

Abbildung: Programm anlegen – Klappbereich „Beihilferechtliche Vorprüfung“

Klappbereich "Beihilferechtliche Vorprüfung"

Erläuterung relevanter Datenfelder

|

Datenfeld-Nr. |

Datenfeld- |

Fachliche Erläuterung |

|---|---|---|

|

Klappbereich "Fall 1" |

||

|

Begünstigter erhält direkt beihilferechtlich relevante Unterstützung im Sinne eines Endbegünstigten |

||

| D700 | Fall1: Begünstigter erhält direkt beihilferechtlich relevante Unterstützung im Sinne eines Endbegünstigten | Überschrift |

|

D701 |

de-minimis |

Die Beihilfe wird gemäß der Verordnung (EG) Nr. 1407/2013 der Europäischen Kommission vom 18. Dezember 2013 (Amtsblatt der Europäischen Union Nr. L 352 vom 24. Dezember 2013) als De-minimis Beihilfe gewährt. Das bedeutet, dass Beihilfen die einen Gesamtbetrag von 200.000 Euro innerhalb von drei Steuerjahren nicht übersteigen, nicht der Anmeldepflicht bei der Europäischen Kommission unterliegen. |

|

D719 |

DAWI-de-minimis |

DAWI-De-minimis-Verordnung (Verordnung (EU) Nr. 360/2012 der Europäischen Kommission vom 25. April 2012 über die Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union auf De-minimis-Beihilfen an Unternehmen, die Dienstleistungen von allgemeinem wirtschaftlichem Interesse erbringen, Abl. der EU L 114/8 vom 26. April 2012): Diese DAWI-De-minimis VO regelt die Voraussetzungen, unter denen Zuwendungen für die Erbringer von DAWI wegen der geringen Höhe nicht als staatliche Beihilfen im Sinne von Art. 107 Abs. 1 AEUV eingestuft werden. Dies ist der Fall, wenn die Ausgleichsleistungen 500.000 Euro in drei Steuerjahren nicht übersteigen. Das begünstigte Unternehmen muss schriftlich mit der Erbringung der DAWI, für die die Beihilfe bestimmt ist, betraut werden. |

|

D702 |

Erfolgt unter der allgemeinen Gruppenfreistellungsverordnung |

Die Förderung ist gemäß der Allgemeinen Gruppenfreistellungsverordnung (Verordnung (EU) Nr. 651/2014 der Europäischen Kommission vom 17. Juni 2014; Amtsblatt der Europäischen Union Nr. L 187 vom 26. Juni 2014) freigestellt. |

|

D704 |

Erfolgt als Dienstleistung von allgemeinem wirtschaftlichen Interesse (DAWI) gem. Freistellungsbeschluss |

Die Förderung ist nach dem DAWI-Beschluss als Dienstleistungen von allgemeinem wirtschaftlichen Interesse (DAWI) zulässig (Beschluss der Europäischen Kommission über die Anwendung von Artikel 106 Absatz 2 des Vertrags über die Arbeitsweise der Europäischen Union auf staatliche Beihilfen in Form von Ausgleichsleistungen zugunsten bestimmter Unternehmen, die mit der Erbringung von Dienstleistungen von allgemeinem wirtschaftlichem Interesse betraut sind, Abl. der EU L 7 vom 11. Januar 2011, S. 15 ff.). Der DAWI-Beschluss regelt die Fälle von Ausgleichsleistungen von DAWI, die eine staatliche Beihilfe darstellen, jedoch nicht bei der Europäischen Kommission angemeldet werden müssen und somit von der Notifizierungspflicht ausgenommen sind. |

|

D705 |

Erfolgt als Einzelfallnotifizierung |

Die Förderung wurde formal bei der Europäischen Kommission notifiziert. |

| D715 | Sonstiges | Die Förderung stellt eine abweichend von den Feldern D701 bis D705 zulässige Beihilfe dar. |

| D716 | Beschreibung | max. 1000 Zeichen |

|

Klappbereich "Fall 2" |

||

|

Begünstigter/Vorhabenträger/Bildungsträger reicht Unterstützung an Dritte Endbegünstigte weiter bzw. Dritte profitieren von Maßnahmen des Begünstigten (als Teilnehmende, Unternehmen etc.) |

||

|

D706 |

Fall 2: Begünstigter/Vorhabenträger/Bildungsträger reicht Unterstützung an Dritte Endbegünstigte weiter bzw. Dritte profitieren von Maßnahmen des Begünstigten (als Teilnehmende, Unternehmen etc.) |

|

|

D708 |

de-minimis |

mit Feld D701 identisch |

| D720 | DAWI-de-minimis | mit Feld D719 identisch |

|

D709 |

Erfolgt unter der allgemeinen Gruppenfreistellungsverordnung |

mit Feld D702 identisch |

|

D713 |

Erfolgt als Dienstleistung von allgemeinem wirtschaftlichen Interesse (DAWI) gem. Freistellungsbeschluss |

mit Feld D704 identisch |

|

D714 |

Erfolgt als Einzelfallnotifizierung |

mit Feld D705 identisch |

| D717 | Sonstiges | mit Feld D715 identisch |

| D718 | Beschreibung | mit Feld D716 identisch |